友情链接:

国内股票配资实盘排名

国内股票配资实盘排名

* **放大收益:**配资可以放大交易规模,从而放大收益。例如,1000元配资10倍,相当于拥有10000元的交易资金,收益也随之放大。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

卓创资讯分析师 安光

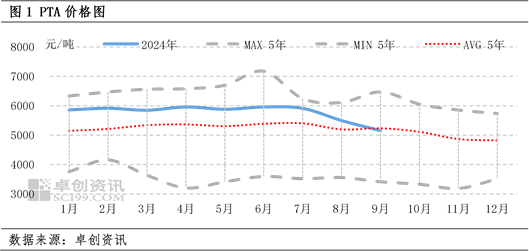

[导语] 自7月初至今,PTA价格下跌千元,华东市价跌至近2年内的低点,产业链自上而下恐跌气氛加重,投机与刚需买气不佳。“金九”时间已至,但需求旺季尚未来临,后期市场信心能否修复?

9月3日PTA华东市场价格较7月4日下跌1023元/吨,PTA价格跌至2年内的低点,本轮PTA行情下跌持续性较强,缺乏阶段性反弹行情。2024年1-8月的PTA单月均价多高于2019-2023年同期月均价大约500-700元/吨,趋势从8月份开始改变,2024年8月均价仅高于2019-2023年同期均价300元/吨左右,2024年9月初的PTA日均价已经跌破了2019-2023年的9月均价。

主因:大宗商品普跌 PTA供应过剩

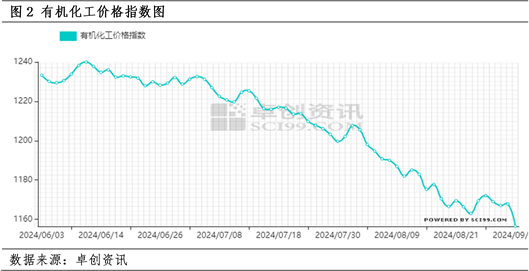

本轮PTA行情下跌的主因是大宗商品市场气氛不佳、PX及PTA供应充足,导致市场信心缺失,恐跌气氛加重。

近期大宗商品市价下跌为主,商品市场气氛整体弱势。以卓创资讯有机化工价格指数来看,以11类共计数十个化工品价格为样本的价格指数跌至年内低位价格指数区间。以期货价格为样本的文华商品价格指数,也跌至了2023年6月以来的低点。在大宗商品市场整体下跌的背景之下,追涨杀跌心理被放大,导致行情续跌。

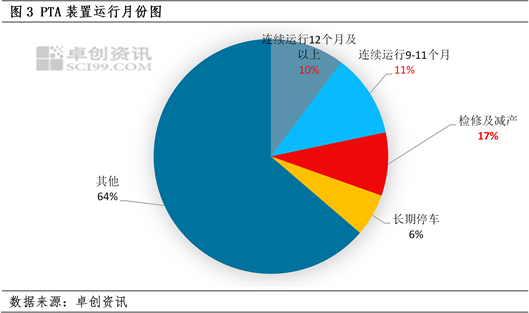

目前PX及PTA开工负荷偏高,PX供应充足、PTA供大于求利空市场心态,导致PTA行情下跌。本轮行情的特点是PX与PTA普跌,PX加工费被压缩,PTA加工费下跌但尚在新装置成本线偏上,PTA企业主动减产或检修不多,8月PTA月产量创历史新高。若PX与PTA继续普跌,PTA企业仍不会减产,则PTA累库存压力增加,市场看空气氛增加。

市场需要新的驱动力提振信心

目前市场气氛不佳,业者缺乏信心,市场需要新的驱动力来提振信心,尤其是计划外的变量可能对市场信心的提振效果更佳。

情景1:供应-PTA企业减产。有600万吨长期运行PTA装置运行时长超过18个月,有220万吨PTA装置运行时长为12个月,有920万吨PTA装置运行时长在9-11个月。8月PTA月均加工费340元/吨,环比-24%,PTA供大于求对PTA加工费的影响较为直接,若PTA继续快速积累库存,则预估PTA加工费大概率续跌,将导致计划外的PTA装置检修增加。目前暂无的官宣检修计划,但PTA装置检修仍然有一定的预期。

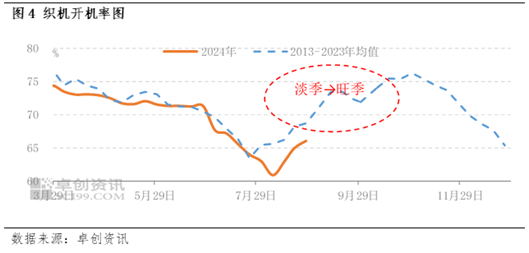

情景2:需求-旺季来临。从需求面来看,暂未出现产业链终端旺季订单明显回升的迹象,投机与刚需均相对谨慎。按历史数据来看,9月织机开机率将明显回升,自下而上带动产业链需求回升,加速产业链成本传导及库存转移。今年需求回升相对缓慢,终端订单仍需等待。一方面,相对低价的原料,下游企业分批采购拉低成本的意向增强;一方面,9月刚需上升中,聚酯工厂提升负荷与聚酯新产能投产共同带动PTA需求上升。

情景3:成本-原油与PX的供应。原油:OPEC+10月按计划增产的预期较强,弱化了近期利比亚等原油减产的影响,且夏季汽柴油消费旺季结束,目前原油市场缺乏利好预期。需要关注美联储降息及中东地域情况,如果美联储降息或者中东地域问题发酵,均可能短暂推涨原油价格。PX:目前纯苯高利润,芳烃联产装置开工负荷较高,PX供应充足,但石脑油与PX价差已经压缩到了年内低点,PX利润已经被大幅压缩,后期不排除会有计划外的PX装置减产。

综合来看,供需面的各种情景预估出现的可能性为:需求回升>PTA企业减产>原油及PX价格上涨。目前需求缓慢回升中,PTA加工费下跌也可能导致部分计划外的PTA装置检修或减产,PTA市场信心修复需要供需面双重利好的共振,PTA行情才可能止跌。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 国内股票配资实盘排名